Merger GoTo: Sebenarnya Menguntungkan Atau Malah Merugikan?

Oleh: Najwa Ilma Arifah/EQ

Editor: M. Azka Rifa'i/EQ

Layouter: Dini Tessa/EQ

Pendahuluan

Dua perusahaan startup asal Indonesia, yakni Gojek dan Tokopedia telah resmi melakukan merger pada Mei 2021 lalu setelah Gojek mengakuisisi Tokopedia sebagai anak usaha Gojek. Merger tersebut adalah alasan dibalik berubahnya nama perusahaan yang sebelumnya adalah PT Aplikasi Karya Anak Bangsa menjadi PT GoTo Gojek Tokopedia. Bukan hanya nama saja, melainkan juga merger ini menjadi alasan dibalik tingginya goodwill Tokopedia hingga mencapai angka Rp93,12 triliun sebelum peresmian merger GoTo pada 2022 lalu. Dengan valuasi dan goodwill yang tidak kecil, tentunya muncul ekspektasi dari berbagai pihak terhadap kedua startup tersebut setelah mereka bergabung. Mereka diharapkan akan mampu berekspansi ke pasar yang lebih luas lagi mengingat kedua perusahaan bergerak di bidang yang berbeda. GoTo bahkan berhasil memperoleh dana sebesar Rp15,8 triliun pada IPO mereka di 2022 lalu.

Namun, seiring berjalannya waktu, laporan keuangan ternyata berkata lain. Dua tahun berturut-turut GoTo telah mengalami kenaikan kerugian hingga akhirnya pada Februari 2024, Tokopedia akhirnya resmi bukan lagi menjadi anak usaha GoTo setelah TikTok membeli saham GoTo sebesar 75%, yang menyebabkan GoTo tidak lagi memiliki kendali atas Tokopedia. Lantas, jika pada akhirnya Tokopedia pun lepas dari GoTo, sebenarnya merger tersebut menguntungkan, atau malah merugikan?

Goodwill dan Keberadaannya Pada Perusahaan

Ketika sebuah perusahaan akan mengakuisisi perusahaan lainnya, terlebih dahulu fair value dari aset-aset milik perusahaan yang akan diakuisisi dihitung dengan menggunakan penghitungan harga untuk menentukan perkiraan harga atau market value sekaligus membandingkan harga aset-aset di pasar. Penghitungan fair value ini dibutuhkan guna mengetahui harga aset sejenis pada pasar dan keuntungan potensial dari aset di masa depan nantinya. (Chen, 2024). Tokopedia sendiri pada masa akuisisinya memperoleh fair value sebesar Rp103,2 triliun. Pada saat yang bersamaan, Tokopedia juga memiliki nilai aset bersih sebesar Rp10 triliun. Selisih antara fair value dan aset bersih Tokopedia yang berjumlah Rp93,12 triliun ini disebut sebagai goodwill. Jika demikian, mengapa goodwill diperlukan dan apakah goodwill memiliki fungsi informasi khusus untuk kebutuhan penyajian laporan keuangan bagi pihak eskternal?

Dinyatakan pada IFRS 3 melalui Mateja (2008) bahwa goodwill merepresentasikan future economic benefits dari aset yang tidak bisa diakui karena tidak memenuhi standar pengakuan aset yang ada juga future growth dari perusahaan. Selanjutnya, goodwill juga perlu untuk diukur secara berkala, setidaknya dilakukan per tahun. Jika ternyata ada kejadian yang berpotensi menurunkan nilai goodwill, maka pengukurannya harus dilakukan lebih sering lagi.

Dari pernyataan di atas, dapat disimpulkan bahwa goodwill merepresentasikan keuntungan di masa depan dari aset-aset perusahaan yang tidak dapat diakui karena tidak memenuhi standar yang ada. Lantas, apa pentingnya goodwill bagi laporan keuangan perusahaan? Mateja (2008) berpendapat lebih lanjut bahwa akibat memiliki potensi keuntungan di masa depan tersebut, nilai goodwill kini semakin diperhitungkan guna mewujudkan prinsip comparability atau keterbandingan pada laporan keuangan antarperusahaan sekaligus meningkatkan transparansi dari kondisi perusahaan. Hal ini terjadi karena di masa kini, perusahaan yang bergerak di bidang teknologi semakin banyak dan pada perusahaan-perusahaan yang bergerak di sektor tersebut, pertumbuhan intangible asset atau yang biasa disebut aset tak berwujud semakin naik dan hal ini juga berlaku kepada goodwill.

Berdasarkan pernyataan sebelumnya, perlu diketahui aset seperti apa yang tidak memenuhi standar pelaporan keuangan yang ada, namun dianggap bernilai dan mampu membuat pihak terkait mau membayar dengan sejumlah nominal untuk mendapatkan aset tersebut? Hargrave (2024) menyatakan bahwa nilai dari nama perusahaan, reputasi perusahaan, pelanggan yang loyal, customer service yang baik, hubungan yang baik dengan karyawan, dan teknologi yang dimiliki oleh perusahaan merupakan aspek-aspek dari goodwill. Aspek-aspek tersebut tidak dapat diidentifikasi dengan mudah, namun sangat dipertimbangkan oleh pihak yang tertarik khususnya investor atau perusahaan lain dalam menentukan nilai dari perusahaan tertentu.

Meskipun demikian, apakah melalui indikator-indikator tersebut, penghitungan goodwill benar-benar dapat dipercaya, mengingat pengakuan aset-aset tersebut menjadi goodwill pun ada karena tidak sesuai dengan standar yang ada? Bloom (2009) menyatakan bahwa sejak dahulu penghitungan goodwill yang sesuai dengan prinsip historical cost tidak mungkin untuk dilakukan karena potensi keuntungan yang dihasilkan dari perusahaan di masa depan dapat dinyatakan demikian karena adanya kesepakatan antarperusahaan yang melakukan merger. Pendapat lain oleh Bunea-Bontas, et al. (2009) bahwa nominal pada komponen-komponen goodwill kadang tidak dapat untuk diidentifikasi secara terpisah, apalagi jika penyusun goodwill tersebut terdiri dari aset seperti managerial team atau collective intelligence team yang tidak dapat diidentifikasi secara ekonomi. Pada IFRS 3 sendiri, penghitungan goodwill memang telah dicantumkan, namun, nominal hasil dari penghitungan akan tetap sepenuhnya bergantung pada seberapa besar valuasi yang diberikan oleh perusahaan pada aset-aset mereka.

Setelah melihat pernyataan-pernyataan di atas, dapat ditarik kesimpulan bahwa penghitungan goodwill sifatnya memang tertutup karena penghitungannya dilakukan berdasarkan kesepakatan perusahaan-perusahaan yang melakukan merger. Jika demikian, artinya penghitungan goodwill sepenuhnya bergantung kepada penilaian dari pihak internal perusahaan. Kemudian timbul pertanyaan, apakah goodwill yang ada dapat sepenuhnya dipercaya oleh pihak eksternal mengingat hanya pihak-pihak tertentu saja yang mengetahui bagaimana penghitungan tersebut dilakukan?

Kilas Balik Merger GoTo dan Tingginya Goodwill Tokopedia

Pada kasus GoTo, perusahaan telah mencatatkan nominal sebesar Rp93,8 triliun sebagai nominal goodwill mereka di akhir periode 2021. Jika berpedoman pada pernyataan sebelumnya mengenai goodwill, pihak eskternal tentu akan menyimpulkan bahwa internal perusahaan menilai goodwill GoTo pada periode tersebut sebesar nominal yang tercantum. Namun, mengingat penghitungan goodwill sendiri tidak transparan, pihak eksternal tentunya tidak akan serta-merta setuju dengan nominal tersebut. Hal ini akan menimbulkan pertanyaan baru, apakah goodwill tersebut memang sesuai dengan keadaan GoTo sekarang? pertanyaan ini akan timbul ketika GoTo telah melakukan IPO sehingga akun-akun dan nominalnya pada laporan keuangan GoTo, termasuk juga akun goodwill akan menjadi pedoman bagi masyarakat luas dalam menilai kelayakan saham-saham dari GoTo.

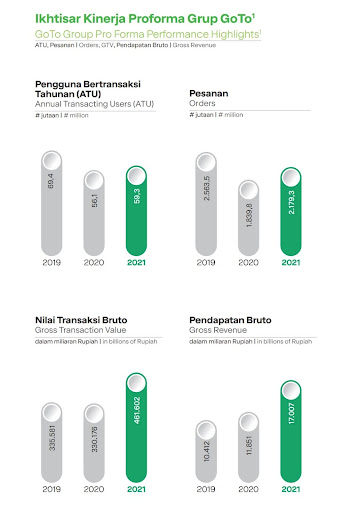

Jika mengacu pada Ikhtisar Kinerja Performa Grup GoTo 2021 di atas, terlihat bahwa di tahun 2020, kinerja mereka sempat mengalami penurunan. Hal ini cukup wajar mengingat berbagai sektor terkena dampak yang cukup besar akibat adanya pandemi di 2020 lalu. Di periode selanjutnya, yaitu di tahun 2021, bersamaan dengan peristiwa merger GoTo, perusahaan berhasil pulih dinilai dari adanya peningkatan dari periode sebelumnya ketika kinerja perusahaan sempat menurun. Di antara indikator-indikator yang ada, nilai transaksi dan pendapatan bruto naik drastis dibandingkan dengan yang lainnya. Selain peningkatan pada kinerja, di tahun 2021, GoTo juga menyatakan bahwa mereka mengalami kenaikan pengguna GoPay, yaitu layanan e-money yang memungkinkan pengguna untuk melakukan transaksi keuangan secara digital.

Dengan demikian, apakah merger antara Gojek dan Tokopedia berpengaruh besar terhadap kenaikan kinerja performa tersebut? GoTo sendiri menyatakan pada Pembahasan Analisis dan Manajemen mereka di laporan yang sama bahwa salah satu faktor kenaikan pengguna ini disebabkan oleh peluncuran GoPay dan GoPayLater Akhir Bulan di Tokopedia, mengikuti merger GoTo di tahun yang sama. Mereka menyatakan bahwa pengguna GoPay terus meningkat dan GoPay menjadi e-money yang paling banyak digunakan di Tokopedia pada Desember 2021. Melihat adanya kenaikan pada performa kinerja dan jumlah pengguna pada akhir periode 2021 yang merupakan periode terjadinya merger antara kedua perusahaan tersebut, dapat disimpulkan bahwa akuisisi Tokopedia ini cukup berperan dalam pemulihan kondisi perusahaan yang terdampak akibat adanya pandemi di periode sebelumnya. Sehingga dapat ditarik kesimpulan bahwa dampak dari merger ini tidak hanya dirasakan oleh antarperusahaan juga, tetapi juga dirasakan oleh masyarakat luas melihat adanya kenaikan pengguna Gopay pada platform Tokopedia.

Dari kesimpulan-kesimpulan di atas, jika berpedoman pada pendapat-pendapat mengenai goodwill sebelumnya, tidak mengherankan jika di awal masa akuisisinya Tokopedia sempat meraih nilai valuasi yang tinggi karena melalui merger dengan Tokopedia, GoTo mengalami kenaikan mulai dari performa kinerja hingga pengguna. Ketika GoTo akhirnya masuk ke BEI pada 2022 lalu pun, GoTo berhasil mengumpulkan dana sebanyak Rp15,8 triliun (GoTo, 2022)., Menurut Andhika Cipta Labora, Teknikal Analis di PT Kanaka Hita Solvera melalui Kontan (2022), saham GoTo cukup menarik karena emiten ini memiliki ekosistem yang cukup luas. GoTo sendiri terdiri dari Gojek, GoPay, Tokopedia, GoTo Financial, dan PT Bank Jago Tbk. Masing-masing lini usaha tersebut telah memiliki posisi yang bagus di sektor masing-masing.

GoTo di Pascapandemi

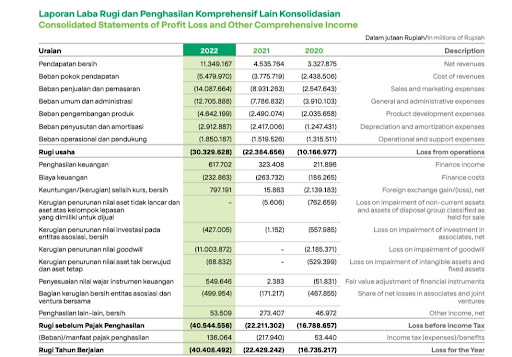

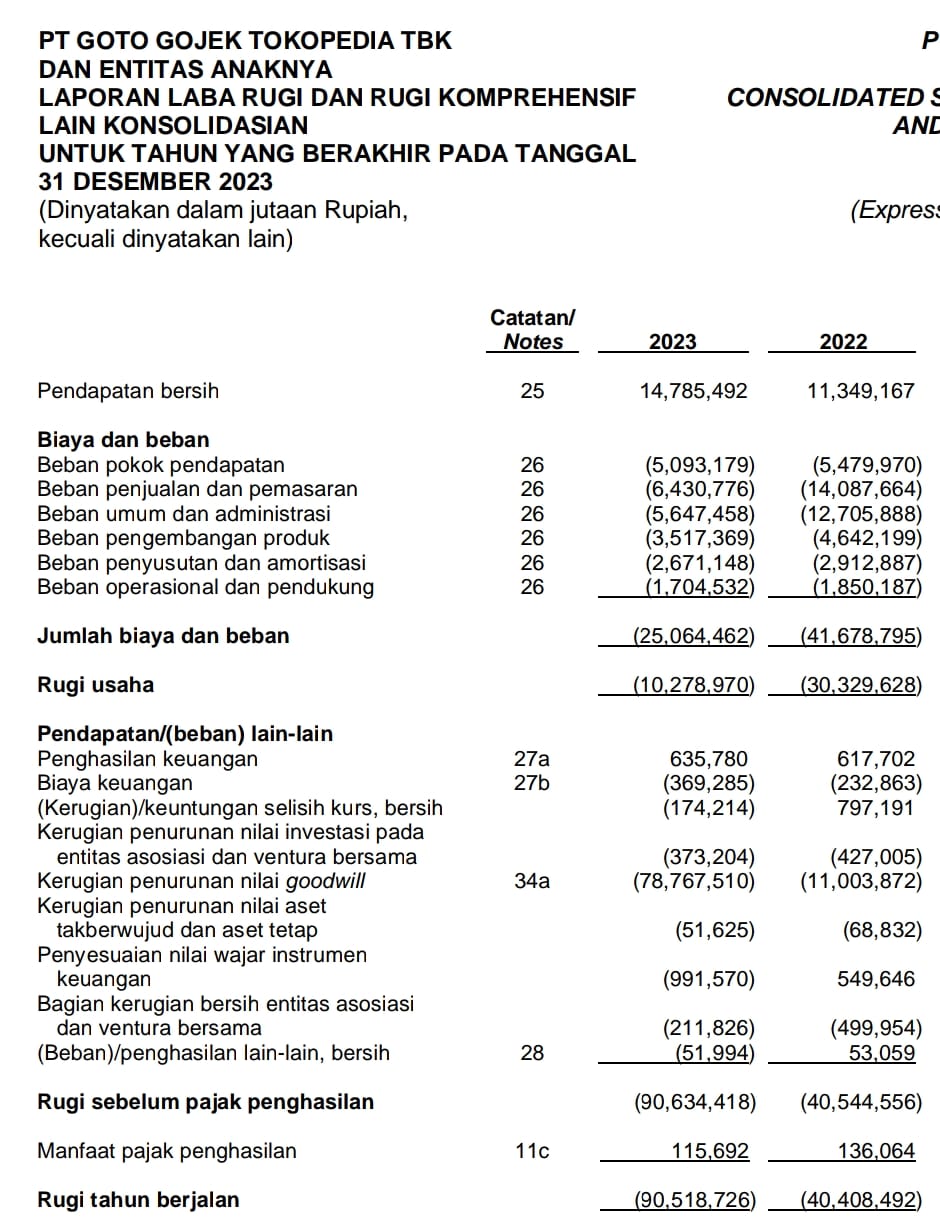

Pada paragraf sebelumnya, telah disebutkan bahwa GoTo berhasil mengalami kenaikan pada kinerja performa pada tahun 2021. Kenaikan ini kembali terjadi pada periode selanjutnya, yaitu periode 2022. Namun, di tahun yang sama juga, GoTo mencatatkan rugi tahun berjalan sebesar Rp40 triliun. Kerugian ini naik dari tahun sebelumnya yang sebesar Rp22 triliun. GoTo memang mengalami kenaikan pendapatan, namun, kenaikan pendapatan ini tidak sebanding dengan kenaikan pada akun-akun beban GoTo yang juga ikut naik dari nominal pada periode sebelumnya.

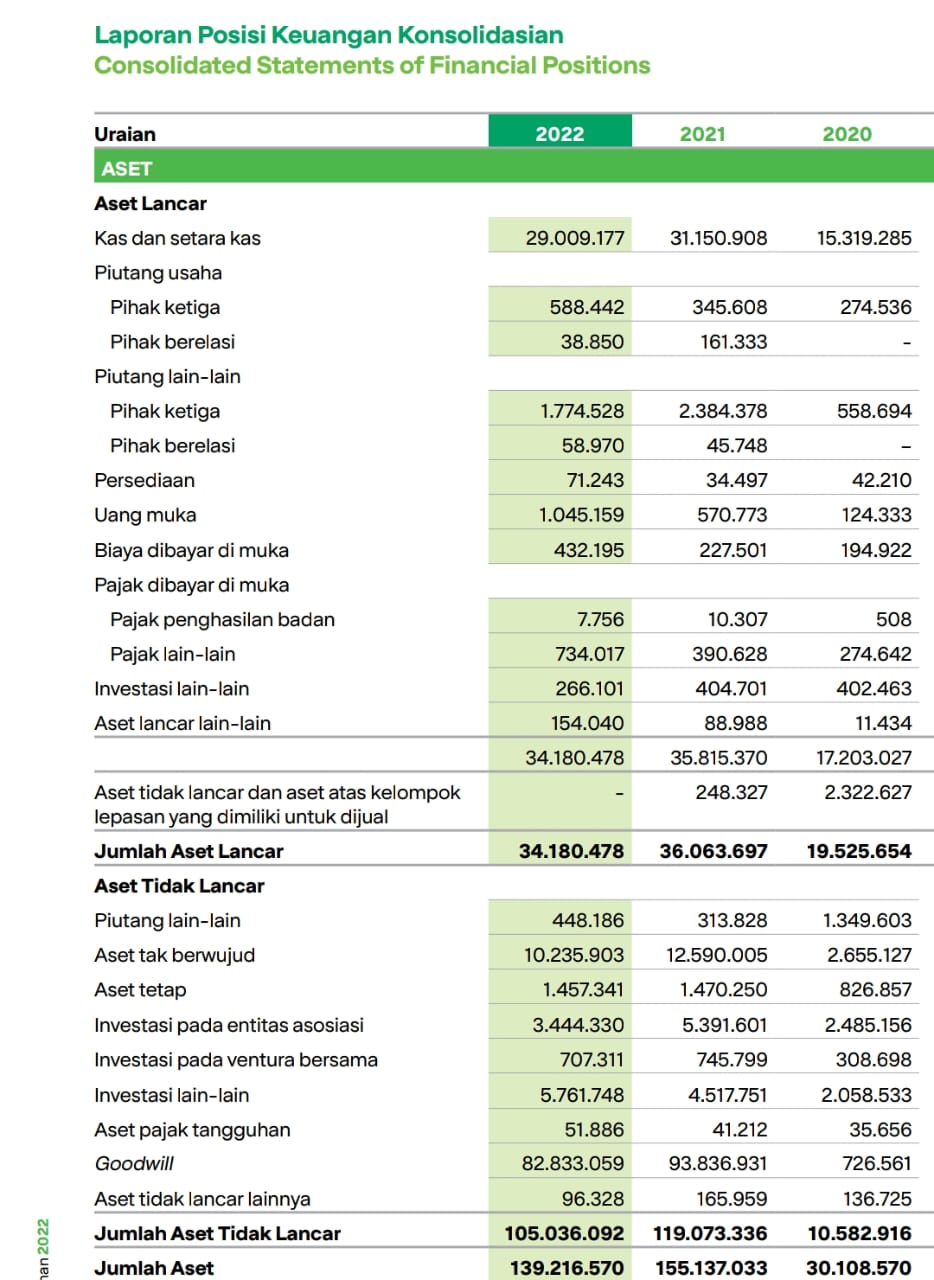

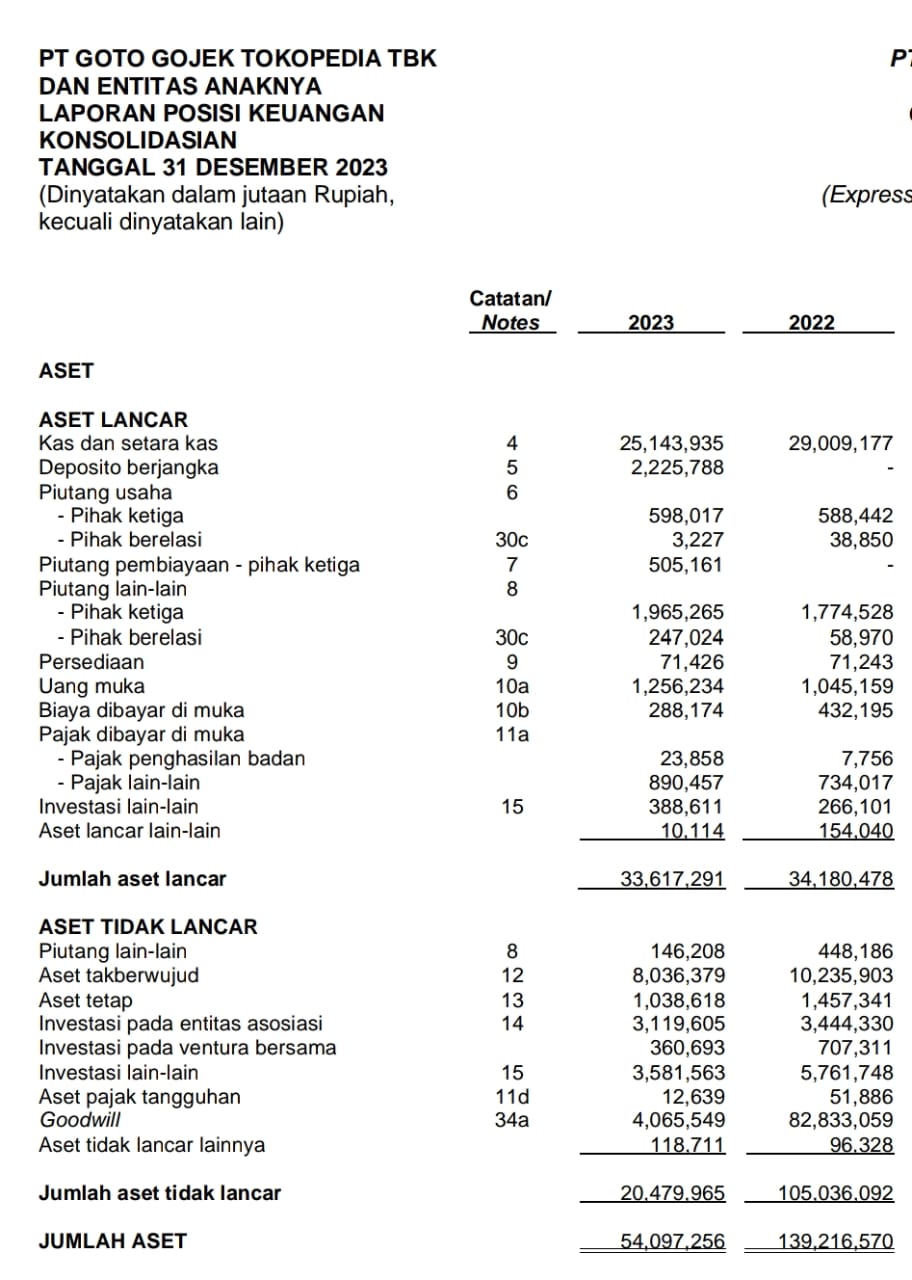

Di periode yang sama, dapat dilihat bahwa GoTo juga mengalami penurunan aset dari periode sebelumnya. Pada laporan posisi keuangan konsolidasian di atas, dapat dilihat bahwa penyumbang penurunan aset paling besar berasal dari akun aset tak berwujud dan akun goodwill. Kemudian, bagaimana dengan saham GoTo pada periode tersebut? Apakah ada hubungan antara penurunan aset tak berwujud dan goodwill GoTo dengan penawaran saham perusahaan di periode yang sama?

Pada April 2022, GoTo menawarkan sahamnya dengan harga Rp338/saham. Kemudian, pada Mei-Juni 2022, harga saham GoTo kembali naik menjadi Rp404/saham (Natalia, 2023). Hingga di akhir periode 2022, saham GoTo terus mengalami fluktuasi dengan harga saham pada akhir Desember 2023 sebesar Rp86/sahamnya. Pinsent (2021) berpendapat bahwa harga saham merepresentasikan berapa banyak perdagangan saham yang terjadi. Harga saham akan naik jika ada lebih banyak pembeli daripada penjual dan sebaliknya, jika lebih banyak penjual daripada pembeli, maka harga saham akan turun. Apabila pernyataan tersebut diterapkan pada kasus GoTo, maka apa alasan harga saham mereka turun drastis dari Rp338 pada masa awal IPO menjadi Rp86 pada akhir periode di tahun yang sama? Apakah memang banyak orang yang pada awalnya membeli saham GoTo dan lantas, saham-saham yang dibeli tadinya akhirnya dijual kembali melihat dari fluktuasi harga saham GoTo untuk periode 2022? Jika kembali ke pertanyaan sebelumnya, apa yang menyebabkan nilai goodwill GoTo mengalami penurunan?

Yusnaini (2023) menyatakan bahwa banyak perusahaan yang bergerak di sektor teknologi, khususnya perusahaan-perusahaan startup mengalami penurunan kinerja di masa pascapandemi. Fenomena ini disebut tech winter atau musim dingin teknologi. Tech winter atau musim dingin teknologi merupakan kondisi ketika terjadinya penurunan minat investor terhadap investasi pada bidang teknologi (Utami, 2022). Pendapat dari Dwi (2023) menyatakan bahwa fenomena tech winter ini merupakan dampak dari meningkatnya suku bunga bank sentral Amerika Serikat yang menyebabkan para investor enggan untuk berinvestasi dan lebih memilih untuk menyimpan uang mereka. Tindakan para investor tersebut tentunya berdampak pada aktivitas pendanaan operasional perusahaan, termasuk perusahaan seperti GoTo. Selain karena kenaikan suku bunga di Amerika, efek berkepanjangan dari pandemi Covid-19 juga menjadi alasan utama mengapa fenomena tech winter dapat terjadi mengingat pada masa pandemi, kegiatan perekonomian memang sempat mengalami penurunan. Pandemi membuat banyak pihak termasuk investor tentunya memilih untuk menyimpan kembali dana mereka.

Dwi (2023) juga menyatakan ada ciri-ciri yang menandakan sebuah perusahaan, terutama perusahaan startup sedang mengalami kondisi tech winter, yaitu:

- Terjadi pengurangan karyawan, seperti Pemutusan Hubungan Kerja (PHK) dan hiring freeze (pemberhentian sementara) untuk beberapa karyawan.

- Angka pertumbuhan tidak sesuai harapan, bahkan cenderung mengalami kerugian yang menyebabkan perusahaan menjadi kurang berkembang.

Berdasarkan pendapat-pendapat di atas, jika melihat pada kasus GoTo, apakah benar GoTo memang ikut terkena fenomena tech winter? Pada acara Town Hall Meeting di Jumat, 18 November 2023, CEO Grup GoTo, Andre Soelistyo melalui Sari dan Djumena (2022) menyatakan bahwa GoTo resmi melakukan Pemutusan Hubungan Kerja (PHK) untuk 1.300 orang atau sekitar 12% dari jumlah karyawan tetap GoTo. Hal ini perlu dilakukan guna menghadapi tantangan ekonomi secara global sekaligus untuk menjaga tingkat pertumbuhan perusahaan.

Setelah melihat penjelasan mengenai fenomena tech winter di atas, apakah fenomena ini dapat dianggap sebagai faktor dibalik menurunnya nilai goodwill GoTo? Seperti yang telah dijelaskan pada penjelasan sebelumnya bahwa penghitungan goodwilll sendiri hanya diketahui oleh pihak-pihak tertentu saja yang ada di perusahaan sehingga pihak eksternal tidak akan mengetahui persis bagaimana cara perusahaan mengukur penurunan nilai goodwill tersebut. Namun, jika berpedoman kembali pada pernyataan sebelumnya yang menyatakan bahwa goodwill sendiri mengandung aspek-aspek yang berhubungan dengan nilai dan reputasi dari perusahaan, apakah memang ada pengaruh antara nilai goodwill GoTo dan harga saham mereka yang terus mengalami fluktuasi?

Berdasarkan penjelasan Mankiw (2021), karena saham merepresentasikan kepemilikan sekaligus ekspektasi masyarakat terhadap keuntungan perusahaan di masa depan, fluktuasi harga saham dapat menjelaskan bagaimana perspektif masyarakat terhadap masa depan dari perusahaan tersebut. Jika masyarakat optimis terhadap perusahaan tersebut, demand terhadap saham mereka akan naik dan menyebabkan harga saham perusahaan juga naik. Hal ini juga berlaku sebaliknya dan dari titik inilah pihak eksternal dapat mengetahui bagaimana reputasi perusahaan di kalangan investor.

Kembali pada penjelasan sebelumnya, The Fed atau Bank Sentral Amerika Serikat meningkatkan suku bunganya selama masa pascapandemi. Jika berpedoman kepada pendapat Mankiw (2021), ketika tingkat suku bunga naik, demand atau permintaan untuk peminjaman uang kepada bank akan menurun sehingga masyarakat akan cenderung lebih memilih untuk menyimpan uang mereka. Hal ini terjadi karena kenaikan tingkat suku bunga tersebut merepresentasikan seberapa besar jumlah yang harus diberikan oleh peminjam dan seberapa besar jumlah yang akan diterima oleh masyarakat yang memilih untuk menyimpan uangnya. Tak heran jika investor berbondong-bondong mengambil kembali uang mereka dan menyimpannya di bank.

Dengan demikian, apabila berpedoman pada penjelasan-penjelasan di atas, kesimpulan yang dapat ditarik adalah secara tidak langsung kenaikan tingkat suku bunga oleh The Fed menyebabkan masyarakat cenderung menarik kembali uang mereka yang menyebabkan adanya fluktuasi terhadap saham GoTo. Telah diketahui bahwa fluktuasi tersebut merepresentasikan bagaimana reputasi perusahaan di kalangan masyarakat sehingga goodwill, yang juga dapat dikatakan sebagai nilai reputasi perusahaan ikut menurun.

Kembali pada pernyataan CEO GoTo sebelumnya yang menyatakan bahwa perusahaan melakukan PHK terhadap karyawan untuk menjaga tingkat pertumbuhan dari GoTo. Apa yang terjadi dengan tingkat pertumbuhan dari GoTo? Ternyata, sama halnya dengan periode 2022, pada periode 2023 pun, GoTo mengalami penurunan aset yang lebih besar lagi. Di periode ini, GoTo mencatatkan penurunan goodwill menjadi sebesar Rp4 triliun, dari periode sebelumnya yang sebesar Rp82,8 triliun. Jika demikian, bagaimana pengaruhnya terhadap laporan laba rugi GoTo untuk periode 2023?

Penurunan goodwill GoTo memiliki peranan yang besar dalam menghasilkan nominal rugi Rp90 triliun pada tahun berjalan GoTo untuk periode 2023. Akun beban kerugian penurunan nilai goodwill menyumbang nominal beban paling besar, yaitu sebanyak Rp78 triliun. Nominal ini tentu naik drastis dari periode sebelumnya, 2022, yang sebesar Rp11 triliun. Dengan melihat laporan posisi keuangan dan laporan laba rugi GoTo, hal yang terlebih dahulu akan disadari oleh pembaca adalah bahwa GoTo mengalami penurunan aset serta kenaikan rugi tahun berjalan. Jika mengacu pada pendapat mengenai ciri tech winter sebelumnya, dapat disimpulkan bahwa GoTo memang ikut terdampak fenomena tersebut. Lantas, apabila berdasar kepada nominal aset dan rugi GoTo untuk periode 2023, langkah apa yang diambil oleh GoTo untuk menghadapi tantangan baru di pascapandemi tersebut?

Solusi GoTo dalam Menghadapi Tantangan Baru

Jika pada penjelasan sebelumnya telah dijelaskan bahwa GoTo telah melakukan PHK terhadap sekitar 12% dari jumlah karyawan tetapnya pada 2023, ternyata, di tahun yang sama, GoTo juga telah membuat keputusan untuk melepaskan Tokopedia kepada TikTok. Hal ini menjelaskan mengapa pada 2023, goodwill GoTo mengalami penurunan dengan nominal yang besar. Putri (2023) menyatakan bahwa TikTok akan menginvestasikan USD1,5 miliar atau setara Rp23,42 triliun (kurs Rp15.614) sebagai bentuk dukungan operasional untuk Tokopedia. Sebagai gantinya, GoTo akan menyerahkan sebanyak 75,01 persen saham Tokopedia. Transaksi ini menyebabkan kepemilikan GoTo terhadap Tokopedia tinggal sebesar 24,99 persen. Kemudian, apa pengaruh dari transaksi ini bagi GoTo?

Pada laporan laba rugi periode 2023, tertera bahwa rugi tahun berjalan GoTo naik drastis dan penyebab utamanya adalah karena lepasnya Tokopedia menyebabkan perusahaan perlu menilai kembali goodwill yang muncul untuk melepaskan Tokopedia kepada TikTok. Setelah melepaskan Tokopedia, GoTo mencatatkan penurunan goodwill sebesar Rp78 triliun. Beban penurunan ini tentunya berdampak besar seperti yang telah dijelaskan di penjelasan sebelumnya. Lalu, apakah dengan melepaskan Tokopedia, GoTo dapat dikatakan merugi? Jika mengacu kembali kepada penjelasan di paragraf sebelumnya, setelah akuisisi Tokopedia oleh TikTok, GoTo tidak sepenuhnya kehilangan kepemilikan atas Tokopedia. GoTo juga mendapat suntikan dana yang cukup besar dari TikTok, meskipun dana yang diterima cukup kontras perbandingannya dibanding dengan goodwill Tokopedia di awal merger GoTo karena adanya penurunan nilai goodwill GoTo di setiap tahunnya. Putri (2023) juga menyatakan lebih lanjut bahwa GoTo akan tetap menerima aliran pendapatan dari Tokopedia seiring dengan pertumbuhan perusahaan tersebut ke depannya. Oleh karena itu, melalui langkah baru ini, GoTo diharapkan akan mampu untuk memperluas cakupan pasar dan mendatangkan keuntungan baru.

Kesimpulan

Berdasarkan penjelasan-penjelasan di atas, merger antara Gojek dan Tokopedia menjadi GoTo dapat disimpulkan menjadi dua perspektif. Jika berdasarkan perspektif secara pencatatan akuntansi, telah tercantum dengan jelas bahwa GoTo memang mengalami rugi tahun berjalan yang terus meningkat setiap tahunnya, dengan penyumbang beban paling besar berasal dari penurunan nilai goodwill. Namun, di sisi lain, GoTo mengalami kenaikan kinerja performa, mulai dari kenaikan transaksi, pendapatan, hingga pengguna setelah adanya merger di antara dua perusahaan tersebut. Meskipun pada akhirnya Tokopedia beralih kepemilikan ke TikTok, karena masalah baru yang timbul sebagai dampak berkepanjangan pascapandemi, merger tersebut mampu membawa GoTo bangkit dari keterpurukan akibat pandemi di 2020. Penggabungan kedua perusahaan ini juga cukup berdampak pada masyarakat luas, contohnya melalui Tokopedia, pengguna platform tersebut juga dapat menggunakan fitur keuangan milik Gojek yang tentunya membantu banyak pengguna dinilai dari adanya kenaikan pengguna pada fitur tersebut. Sebagai dua perusahaan startup Indonesia, keduanya diharapkan untuk dapat terus berkembang sebagai upaya memajukan perekonomian Indonesia.

Referensi

Bloom, Martin. (2009). Accounting For Goodwill. Abacus, 45(3): 379-389. https://doi.org/10.1111/j.1467-6281.2009.00295.x

Bunea-Bontas, Cristina Aurora., & Petre, Mihaela Cosmina. (2009). Issues on Recognition, Measurement, and Impairment of Goodwill. Economic Science Series, Annals, 15: 238-244. https://mpra.ub.uni-muenchen.de/18135/

Chen, James (2024, February 16). Fair Value: Its Definition, Formula, and Example. Investopedia. https://www.investopedia.com/terms/f/fairvalue.asp#:~:text=Key%20Takeaways-,Fair%20value%20is%20the%20estimated%20price%20at%20which%20an%20asset,fair%20value%20of%20an%20asset.

Dwi, Andika. (2023, January 20). Memahami Tech Winter yang Bikin Banyak Perusahaan Startup Tumbang. Tempo.co. https://bisnis.tempo.co/read/1681808/memahami-tech-winter-yang-bikin-banyak-perusahaan-startup-tumbang#google_vignette

GoTo. (2022, 11 April). Goto Completes Landmark Listing on The Indonesia Stock Exchange. Gotocompany. https://www.gotocompany.com/en/news/press/goto-completes-landmark-listing-on-idx

Hargrave, Marshall. (2024, January 28). Goodwill (Accounting): What It Is, How It Works, How To Calculate. Investopedia. https://www.investopedia.com/terms/g/goodwill.asp

Jerman, Mateja., & Manzin, Massimo. (2008). Accounting Treatment of Goodwill in IFRS and US GAAP. Organizacija, 41(6):218-225. https://doi.org/10.2478/v10051-008-0023-5

Mankiw, N. Gregory. (2021). Principles of Economics. Cengage.

Pinsent, Wayne. (2021, September 30). Understanding Stock Prices and Values. Investopedia. https://www.investopedia.com/articles/stocks/08/stock-prices-fool.asp

Sari, Haryanti Puspa., & Djumena, Erlangga. (2022, November 18). GoTo Resmi Umumkan PHK 1.300 Karyawan. Kompas.com. https://money.kompas.com/read/2022/11/18/111723126/goto-resmi-umumkan-phk-1300-karyawan

Yusnaini. (2023). The Impact of Tech Winter Era on PT. Goto Gojek Tokopedia Tbk. And Predictive Analysis of Financial Distress Using the Ohlson and Zavgren Models. AKUNTANSI DEWANTARA, 7(2): 130–138. https://doi.org/10.30738/ad.v7i2.15595