Dolar AS vs Emas: Standar Keamanan Baru di Tengah Gejolak Krisis Global

Di tengah krisis global yang semakin kompleks, apakah emas masih layak menyandang gelar sebagai pelindung nilai utama, ataukah dominasi dolar kini telah menjadi standar keamanan baru yang tak tergantikan?

Penulis: Gabriela Ardhia Himasari/EQ

Editor: Maria Cira Fedora Nahuway/EQ

Layouter: Ambar Tri H./EQ

Awal 2026 menjadi periode penuh ketidakpastian bagi tatanan keuangan internasional yang sedang dilanda gejolak ekstrem. Kondisi ini dipicu oleh perubahan besar situasi politik di kawasan Timur Tengah yang mengguncang stabilitas pasar global. Eskalasi militer yang melibatkan Amerika Serikat (AS), Israel, dan Republik Islam Iran menjadi fokus utama dari ketidakpastian tersebut. Eskalasi ini telah melampaui perang proksi dan berubah menjadi konflik fisik berskala besar melalui Operasi “Epic Fury” pada akhir Februari 2026 (BlackRock Investment Institute, 2026). Fenomena ini menghidupkan kembali perdebatan fundamental mengenai efektivitas instrumen safe haven, khususnya persaingan antara Indeks Dolar AS (DXY) dan Emas (XAU) sebagai benteng perlindungan nilai bagi para pelaku pasar (Baur dan McDermott, 2010).

Aset safe haven pada dasarnya didefinisikan sebagai instrumen yang tidak berkorelasi atau memiliki korelasi negatif dengan aset berisiko selama periode krisis sistemik (Baur dan Lucey, 2010). Artinya, aset tersebut mampu mempertahankan nilainya saat pasar ekuitas mengalami kejatuhan. Namun, data pasar selama puncak konflik Maret 2026 menunjukkan anomali yang menantang paradigma klasik. Kendati emas secara historis dianggap sebagai penyimpan nilai utama dalam kondisi perang, interaksi kompleks antara guncangan harga energi, ekspektasi inflasi, dan kebijakan moneter Federal Reserve telah memposisikan Dolar AS pada lintasan yang berbeda (IMF, 2025). Berangkat dari permasalahan tersebut, analisis ini akan mengulas secara mendalam terkait performa imbal hasil harian, determinan aliran modal (capital flight), serta membuktikan instrumen yang paling unggul antara DXY dan XAU melalui tinjauan likuiditas dan kelangkaan.

Landasan Teoretis Aset Safe-Haven dan Mekanisme Pasar Internasional

Landasan utama kebijakan alokasi aset dalam manajemen risiko mengacu pada teori yang dipelopori oleh Baur dan Lucey (2010), yang kemudian diperluas oleh Baur dan McDermott (2010). Teori tersebut membedakan tiga kategori instrumen pelindung, yaitu hedge (lindung nilai), diversifier (diversifikasi), dan safe haven (aset aman). Hedge berfungsi sebagai penyeimbang karena nilainya cenderung bergerak berlawanan atau sama sekali tidak terpengaruh oleh naik-turunnya pasar saham. Sementara itu, diversifier adalah aset yang mengikuti tren pasar, tetapi tidak bergerak secara serempak. Hal ini membantu menyebarkan risiko investasi agar tidak terkumpul di satu tempat. Di sisi lain, sebuah aset dapat diklasifikasikan sebagai safe haven apabila terbukti mampu menjaga nilainya atau bahkan menguat hanya saat pasar saham sedang mengalami kejatuhan yang sangat parah (Reboredo, 2013).

Dalam perspektif ekonomi moneter, konsep Flight to Quality dan Flight to Liquidity mendasari urgensi pemilihan aset. Di satu sisi, Flight to Quality menjelaskan kondisi ketika investor menjauhi investasi berisiko dan beralih ke aset yang lebih aman saat ketegangan politik dunia meningkat, baik yang dijamin oleh pemerintah maupun yang jumlahnya terbatas secara fisik (Caldara dan Iacoviello, 2022). Sementara itu, Flight to Liquidity terjadi ketika ketersediaan uang tunai menjadi prioritas utama di tengah krisis yang akut, seperti perang 2026. Pada fase tersebut, kemudahan untuk mencairkan aset dianggap lebih penting daripada nilai aman yang terkandung dalam aset itu sendiri. Perubahan preferensi ini memicu fenomena likuidasi paksa (forced liquidation) yang mendorong investor untuk segera melepas kepemilikan emas demi mendapatkan dana tunai. Langkah ini dilakukan untuk menutupi kerugian mendadak atau memenuhi kewajiban setoran modal tambahan akibat penurunan drastis nilai investasi di sektor lain. Fenomena ini akhirnya menekan harga aset safe haven—termasuk emas—yang seharusnya menjadi benteng pelindung kekayaan saat pasar saham sedang jatuh (Asikin, 2025).

Dinamika jatuhnya harga emas di tengah krisis besar ini bukanlah hal baru, melainkan sebuah pola sejarah yang sudah berulang kali terjadi. Sebagai contoh, pada awal Krisis Finansial 2008, harga emas merosot tajam bersamaan dengan tumbangnya pasar saham karena investor sangat membutuhkan uang tunai (Baur, 2012). Saat itu, para pemilik modal terdesak memenuhi kewajiban setoran modal tambahan (margin call) akibat hancurnya nilai portofolio pada sektor lain. Emas yang memiliki nilai tinggi pun akhirnya dijual secara massal demi menutupi kerugian tersebut.

Hal serupa pun terjadi pada Maret 2020 saat pandemi COVID-19 melumpuhkan ekonomi global secara mendadak. Guncangan ini memicu kepanikan luar biasa yang memaksa seluruh kelas aset mengalami koreksi harga secara bersamaan tanpa terkecuali. Fenomena yang dikenal sebagai dash for cash—momen ketika semua berebut mencari uang tunai—memaksa investor untuk menjual aset aman, seperti emas, hanya untuk menjamin ketersediaan kas (International Monetary Fund, 2020). Rekam jejak ini membuktikan bahwa dalam kondisi pasar yang sangat kritis, prioritas terhadap likuiditas tunai sering kali melampaui status emas sebagai aset pelindung nilai.

Eskalasi Maret 2026 dan Reaksi Pasar Global

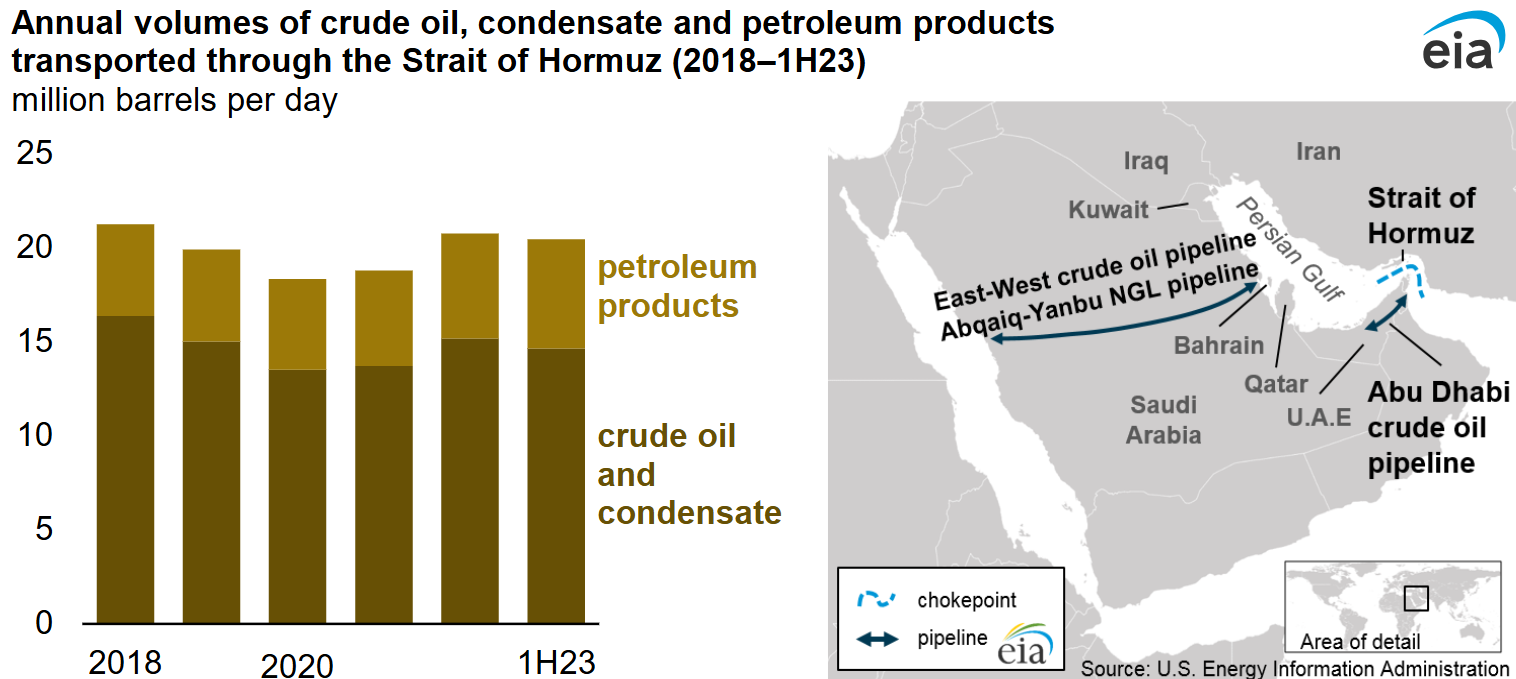

Pola perilaku pasar tersebut kembali terlihat nyata saat Geopolitical Risk (GPR) Index mencapai puncaknya pada Maret 2026. Lonjakan indeks risiko ini terjadi sebagai imbas dari dimulainya serangan udara AS-Israel terhadap berbagai fasilitas strategis di Iran. Penutupan Selat Hormuz—jalur distribusi vital bagi sekitar 21% pasokan minyak dunia—menyebabkan harga minyak mentah Brent melonjak melampaui $115 per barel (U.S. Energy Information Administration, 2023). Tingkat kerentanan rantai pasok energi global akibat blokade ini dapat divisualisasikan melalui letak geografis dan rincian volume perdagangan di jalur ini, sebagaimana tertera pada gambar berikut:

Berdasarkan data pada gambar di atas, volume total aliran minyak yang melewati Selat Hormuz mencapai rata-rata 20,5 juta barel per hari pada semester pertama 2023. Aliran tersebut didominasi oleh minyak mentah dan kondensat dengan kontribusi sekitar 15 juta barel per hari, sedangkan sisanya terdiri dari berbagai produk minyak olahan. Angka yang tetap stabil dan tinggi sejak periode 2018 hingga 2023 ini mencerminkan ketergantungan dunia yang tinggi terhadap jalur sempit tersebut dalam rantai pasok energi global. Meskipun terdapat jalur alternatif seperti Pipa Minyak Mentah Timur-Barat (East-West crude oil pipeline), kapasitas pipa tersebut tidak cukup memadai untuk menggantikan seluruh volume yang biasanya diangkut melalui laut. Akibatnya, pemutusan jalur ini menciptakan kelangkaan pasokan yang secara langsung memicu kekhawatiran stagflasi global—fenomena kenaikan harga yang beriringan dengan melambatnya ekonomi (Pintu Academy, 2026).

Secara teoretis, kenaikan GPR Index mendorong penguatan harga emas secara konsisten dan berkelanjutan. Lonjakan indikator risiko ini menciptakan momentum bagi emas untuk memperkuat perannya sebagai pilihan investasi paling aman di tengah krisis. Namun, data menunjukkan dinamika yang berbeda antara lonjakan awal dan kejatuhan likuiditas yang menyusul kemudian. Pada 3 Maret 2026, emas sempat menyentuh rekor intraday—harga tertinggi yang dicapai dalam satu hari perdagangan—$5.738 per troy ounce sebagai respons atas premi risiko awal (Investing.com, 2026). Akan tetapi, emas gagal mempertahankan momentum tersebut. Akibatnya, logam mulia ini mengalami koreksi harga tajam dalam tiga minggu hingga menyentuh level $4.090—penurunan 27% yang menjadi kerugian mingguan terburuk dalam 15 tahun terakhir (Asikin, 2025; FXCM, 2026).

Di sisi lain, DXY menunjukkan ketangguhan yang konsisten. DXY menguat secara bertahap melewati level 101,4 seiring dengan meningkatnya permintaan untuk likuiditas tunai dan aset obligasi pemerintah AS (Mitrade, 2026). Langkah ini berkaitan erat dengan arah kebijakan bank sentral AS yang diputuskan melalui rapat Federal Open Market Committee (FOMC) atau komite penentu kebijakan suku bunga AS. Sebagai gambaran yang lebih jelas mengenai imbas dari situasi ini, perbandingan performa kedua aset dapat dicermati pada tabel berikut:

Tabel di atas memaparkan dinamika performa imbal hasil harian yang menunjukkan perbedaan arah pergerakan antara XAU dan DXY sepanjang Maret 2026. Meskipun XAU mencatatkan kenaikan signifikan pada minggu pertama sebagai respons cepat pasar terhadap pecahnya konflik militer, instrumen ini segera mengalami tren penurunan yang drastis setelah blokade Selat Hormuz terjadi. Sebaliknya, DXY justru terus menguat dan menunjukkan daya tahan yang stabil. Ketangguhan tersebut tetap terjaga bahkan ketika krisis keuangan global mencapai puncaknya di akhir bulan.

Perbedaan hasil ini memberikan sinyal bahwa atribut aman pada suatu aset bersifat dinamis dan sangat bergantung pada fase krisis yang sedang berlangsung. Fakta bahwa emas gagal mempertahankan harganya menunjukkan bahwa para investor mulai mengalihkan prioritas ke faktor lain yang lebih mendesak. Hal ini mendasari perlunya tinjauan lebih lanjut tentang sejauh mana kemudahan bertransaksi sebuah aset lebih menentukan stabilitas investasi dibandingkan sekadar nilai kelangkaan fisiknya.

Likuiditas vs Kelangkaan

Dominasi suatu instrumen investasi saat ini lebih ditentukan oleh kapasitas likuiditasnya dibandingkan sekadar faktor kelangkaan (Asikin, 2025). Emas diakui memiliki nilai intrinsik yang kuat karena kelangkaan fisik serta tidak adanya risiko pihak ketiga—menjadikannya aset penyimpan nilai jangka panjang yang ideal (Asikin, 2025). Namun, karena keterbatasan tersebut dapat menghambat efisiensi operasional investor saat terjadi kepanikan likuiditas (liquidity crunch), terciptalah perbedaan harga yang tajam antara emas dan dolar (World Gold Council, 2025).

Dolar AS, sebaliknya, mengungguli emas melalui peran fungsionalnya sebagai Safe-Asset Benchmark—standar acuan aset paling aman. Berdasarkan laporan IMF (2025), terdapat tiga mekanisme utama yang memenangkan Dolar AS selama perang 2026:

- Transmisi suku bunga: guncangan harga minyak memicu inflasi global. Kondisi ini memaksa Federal Reserve melalui FOMC menerapkan kebijakan moneter yang ketat atau hawkish berupa kenaikan suku bunga acuan (Federal Funds Rate). Langkah tersebut bertujuan menekan inflasi dengan cara membatasi laju pinjaman dan peredaran uang. Akibatnya, daya saing emas menurun drastis. Sebagai aset bersuku bunga 0% yang tidak menghasilkan pendapatan pasif, posisi emas tertinggal jauh dari obligasi pemerintah AS yang mampu menawarkan imbal hasil pasti hingga 4,39% (FXCM, 2026);

- Kebutuhan pendanaan energi: mayoritas perdagangan minyak dunia saat ini menggunakan denominasi dolar AS. Penguatan harga minyak justru mendorong peningkatan permintaan terhadap dolar untuk transaksi energi. Fenomena tersebut menciptakan feedback loop atau siklus umpan balik positif bagi DXY (Pintu Academy, 2026); serta

- Mekanisme likuidasi (Liquidity Flush): emas berperan sebagai cadangan kas darurat karena sifatnya yang sangat mudah dicairkan menjadi uang tunai. Ketika krisis melanda, investor terpaksa menjual emas yang dimiliki untuk menutupi kerugian di pasar lain atau melunasi kewajiban keuangan yang mendesak. Gelombang likuidasi paksa ini menyebabkan harga emas justru melemah pada fase awal konflik (World Gold Council, 2024).

Kesimpulan dan Rekomendasi Strategis

Berdasarkan analisis data pasar terhadap dinamika harga emas, DXY, dan risiko geopolitik selama eskalasi konflik AS-Israel-Iran (2025–2026), Dolar AS terbukti memiliki performa yang lebih unggul sebagai aset safe haven dibandingkan emas. Meskipun naik 9,1% pada minggu pertama Maret 2026, emas gagal mempertahankan momentum sehingga terkoreksi hingga 27% dan memicu pergeseran masif modal ke instrumen berlikuiditas serta stabilitas nilai lebih tinggi (IMF, 2025). Fenomena ini menunjukkan bahwa dalam fase krisis, faktor likuiditas menjadi determinan utama yang lebih menentukan arah aliran modal investor dibandingkan kelangkaan fisik. Akibatnya, prioritas pasar bergeser dari penyimpanan nilai jangka panjang menuju instrumen yang lebih likuid dan memiliki stabilitas nilai yang tinggi (Asikin, 2025).

Dalam merespons dinamika pasar tersebut, investor dan masyarakat luas disarankan untuk mengambil langkah strategis dengan memprioritaskan cadangan likuiditas dalam mata uang stabil seperti Dolar AS. Di tengah krisis global yang semakin kompleks, apakah emas masih layak menyandang gelar sebagai pelindung nilai utama, ataukah dominasi dolar kini telah menjadi standar keamanan baru yang tak tergantikan? Bagaimana menurut Kompanyon?

DAFTAR PUSTAKA

Asikin, M. Z. (2025). Peran emas sebagai lindung nilai terhadap ketidakpastian pasar keuangan global. ResearchGate. https://www.researchgate.net/publication/391180456

Baur, D. G., & Lucey, B. M. (2010). Is gold a hedge or a safe haven? An analysis of stocks, bonds and gold. The Financial Review, 45(2), 217-229. https://doi.org/10.1111/j.1540-6288.2010.00244.x

Baur, D. G., & McDermott, T. K. (2010). Is gold a safe haven? International evidence. Journal of Banking & Finance, 34(8), 1886-1898. https://doi.org/10.1016/j.jbankfin.2009.12.008

BlackRock Investment Institute. (2026, Maret). Geopolitical Risk Dashboard: March 2026. https://www.blackrock.com/corporate/insights/blackrock-investment-institute/interactive-charts/geopolitical-risk-dashboard

Caldara, D., & Iacoviello, M. (2022). Measuring geopolitical risk. American Economic Review, 112(4), 1194-1225. https://www.federalreserve.gov/econres/ifdp/files/ifdp1222r1.pdf

FXCM. (2026, 26 Maret). Why gold is falling during a war – Is it still a safe haven?. https://www.fxcm.com/au/insights/why-gold-is-falling-during-a-war-is-it-still-a-safe-haven/

International Monetary Fund. (2025). Global Financial Stability Report: Shifting Ground beneath the Calm. IMF Publications. https://www.imf.org/en/publications/gfsr

Investing.com. (2026, 23 Maret). Gold is falling because of the war, not despite it. https://ca.investing.com/analysis/gold-is-falling-because-of-the-war-not-despite-it-200623120

Mitrade. (2026, 30 Maret). Gold edges higher on Monday as US Treasury yields ease slightly. https://www.mitrade.com/au/insights/news/live-news/article-2-1593243-20260330

Pintu Academy. (2026, 15 Maret). Aset safe-haven saat ketidakpastian geopolitik. https://pintu.co.id/academy/post/aset-safe-haven-saat-ketidakpastian-geopolitik

Reboredo, J. C. (2013). Is gold a hedge or safe haven against oil price movements? Resources Policy, 38(2), 130-137. https://doi.org/10.1016/j.resourpol.2013.02.003

U.S. Energy Information Administration. (2023, 13 November). The Strait of Hormuz is the world's most important oil transit chokepoint. https://www.eia.gov/todayinenergy/detail.php?id=61002

World Gold Council. (2024). Liquidity in the global gold market. https://www.gold.org/goldhub/research/liquidity-global-gold-market#registration-type=google&just-verified=1

World Gold Council. (2025). Gold Demand Trends Full Year 2025. https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2025